Voorbeeld: overledene naar neef

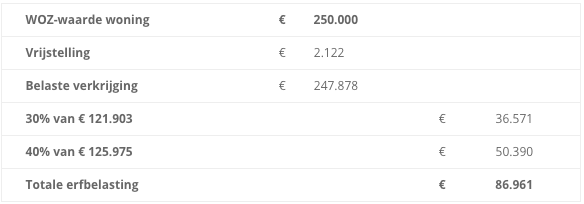

Een vrouw komt te overlijden. Haar neef erft het huis. De WOZ-waarde van de woning is €250.000,-. Dit is het bedrag waar de neef erfbelasting over betaalt, ongeacht de eventuele verkoopprijs.

| WOZ-waarde woning | € 250.000 | |

| Vrijstelling | € 2.244 | |

| Belaste verkrijging | € 247.756 | |

| 30% van € 128.750 | € 38.625 | |

| 40% van € 119.006 | € 47.602 | |

| Totale erfbelasting | € 86.227 |

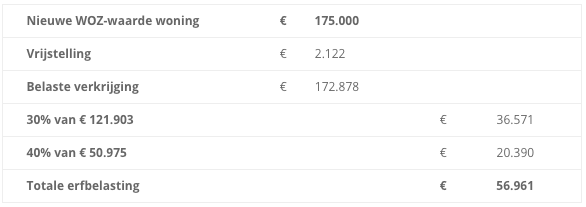

De neef tekent bezwaar aan tegen de WOZ-waarde. Na goedkeuring van de gemeente wordt de WOZ-waarde verlaagd naar €175.000,-

| Nieuwe WOZ-waarde woning | € 175.000 | |

| Vrijstelling | € 2.244 | |

| Belaste verkrijging | € 172.756 | |

| 30% van € 128.750 | € 38.625 | |

| 40% van € 44.006 | € 17.602 | |

| Totale erfbelasting | € 56.227 |

De besparing op de erfbelasting is €30.000,-

Erfbelasting aangifte offerte

Laat onze fiscalisten uw aangifte erfbelasting verzorgen.

Aanvraag boekje

Deze gratis uitgave bevat alle informatie over erfbelasting 2021.

Direct hulp en advies?

Mail ons en ontvang antwoord op uw vragen.